25.03.2026

Военная ипотека: условия и как оформляется жилье в 2026 году

Я с 2015 года помогаю военнослужащим приобретать жилье и знаю: чтобы разобраться в тонкостях военной ипотеки, нужно время, а его у моих клиентов часто не бывает совсем. А разбираться есть в чем — эти сделки в сфере недвижимости считаются одними из самых сложных, а потому даже далеко не все агентства за них берутся.

Меня зовут Андрей Герлинг. Я специалист по недвижимости, эксперт в сфере военной ипотеки. Помогаю с оформлением любого типа жилья по этой программе — и новостройки, и квартиры на вторичном рынке, и готового дома с участком. Моя команда работает по всей России независимо от региона.

За годы практики я изучил все нюансы военной ипотеки и хочу поделиться с вами своим опытом и наработками, чтобы вы могли купить квартиру или дом самостоятельно. Рассказываю, какие документы собирать, в какие инстанции их нести, что учесть при подборе объекта, и как подать заявку в банк, чтобы ее одобрили.

Военная ипотека – что это такое и как работает

Военная ипотека — это государственная программа жилищного обеспечения военнослужащих. По сути, с ней военные могут купить квартиру (новостройку, вторичку) или дом, практически не вкладывая свои деньги, с помощью накопительно-ипотечной системы (НИС).

Проще говоря, если вы купили недвижимость по этой программе, государство выплачивает ежемесячные взносы в банк за вас, пока вы служите.

Ипотека для военных – с чего начинается

Когда мы хотим приобрести квартиру по гражданской ипотеке, для начала нам нужно накопить средства на первый взнос. В ипотечно-накопительной системе происходит немного иначе: на первоначальный взнос деньги выделяет государство.

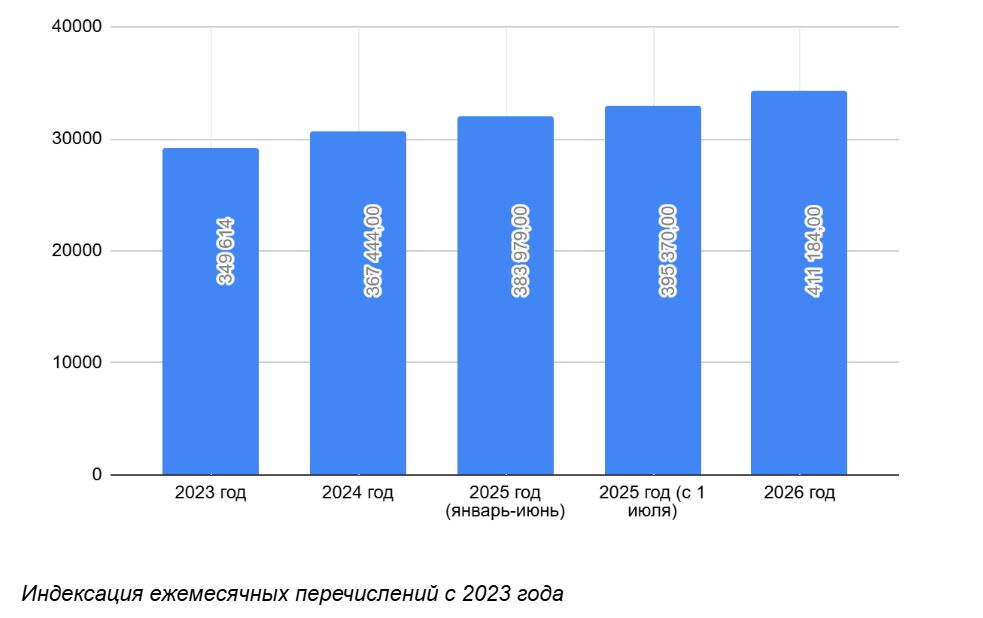

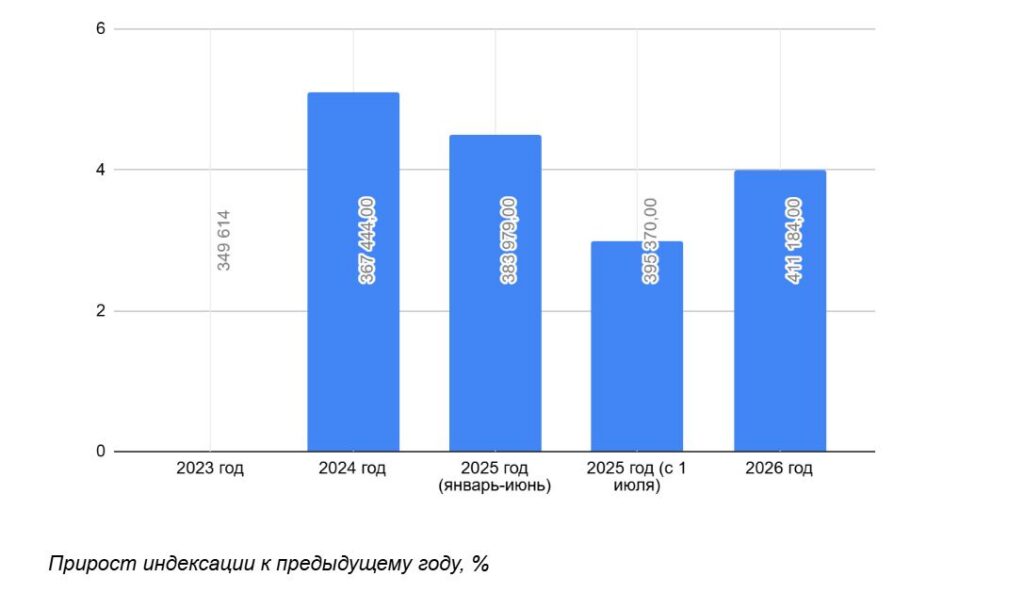

Начинается военная ипотека с включения военнослужащего в систему НИС. С 1 января 2005 года это происходит автоматически через три года после подписания контракта или поступления на военную службу. В ФГКУ «Росвоенипотека» человеку открывают особый накопительный счет — на него государство раз в месяц перечисляет фиксированную сумму. Сумма эта закладывается в бюджете и ежегодно (иногда и чаще) индексируется — а на сколько процентов, зависит от уровня инфляции.

Например, в декабре 2025 года выплаты равнялись 32 947 рублям, а в январе 2026 года – уже составили 34 265 рубля.

Выплаты участникам НИС по военной ипотеке 2026. Что изменилось с 2025 года?

На январь 2026 года размер перечислений составил 34 265 рублей в месяц.

Деньги продолжают поступать, даже если военного перевели из одной воинской части в другую.

Спустя еще три года после вступления в НИС участник имеет право на получение целевого жилищного займа (ЦЖЗ) — это как раз те деньги, что накопились в течение 3 лет на индивидуальном счете.

Эти деньги военнослужащий может использовать как первый взнос на приобретение жилья, если оформляет ипотеку, или стопроцентную оплату за покупаемый объект. Узнать сумму накоплений по НИС можно через личный кабинет, или через часть (из официальной выписки из ФГКУ «Росвоенипотека»).

Недавние изменения в законодательстве позволяют воспользоваться накоплениями до наступления трехлетнего срока от момента включения в НИС — можно сразу заказывать Свидетельство после включения в программу накопительно-ипотечной системы жилищного обеспечения, если у военного есть статус участника боевых действий или СВО.

Максимальный срок и размер кредита: сколько денег и под какой процент одобрят по военной ипотеке в 2026 году?

И сроки и сумму к одобрению кредита по военной ипотеке для военнослужащих банки рассчитывают индивидуально.

Со сроками проще: от предельного возраста военнослужащего отнимают возраст военного на момент подачи заявки. Предельный возраст военнослужащего для женщин сейчас 45 лет, для мужчин — 50 лет (кроме некоторых категорий военнослужащих, например, для сотрудников ФСБ — 45 лет). То есть, если вы мужчина, вам 30 лет на момент оформления заявки, то взять ипотеку получится на 20 лет.

Из срока ипотеки, процентной ставки и ежемесячного платежа на НИС вытекает одобренная кредитной организацией сумма.

От банковской ставки зависит, сколько из перечисленных денег банк оставит себе в качестве процентов: естественно, чем выше ставка, тем больше денег достанется банку, и тем меньше сумму он одобрит заемщику. И ровно наоборот. Чем ставка ниже тем денег банк одобрит больше.

Для наглядности приведу конкретные примеры:

- Семейная ипотека (новостройка): Ставка по господдержке 6%. Если брать ипотеку на 20 лет с платежом 34 265 рублей, банк одобрит 4 782 735 рублей.

- Вторичное жилье: Самые выгодные условия на декабрь 2025 года дают Промсвязьбанк (19% для зарплатных проектов) и Сбер (19,1%). Под 19% на 20 лет с той же суммой взносов можно получить одобрение на 2 032 906,02 рублей.

Максимальная сумма, которую могут одобрить военному, на сегодня составляет 5 440 000 рублей (столько одобряет Севергазбанк) — это при условии, что заемщику меньше 30 лет, и он подходит под семейную ипотеку.

Кто может оформить военную ипотеку в России: основные условия

Согласно последним изменениям в законодательстве от 07.07.2025 года участвовать в программе смогут:

- Офицеры, если:

- окончили военный ВУЗ и впервые получили звание позже 1 января 2005 года;

- призваны из запаса или в добровольном порядке поступили служить впервые с начала 2005 года;

- поступили служить и в связи с этим впервые получили офицерское звание с 2005 года.

- Контрактники – прапорщики и мичманы, если имеют стаж службы три года с начала 2005 года.

- Контрактники – сержанты и старшины, солдаты и матросы (кроме студентов военных ВУЗов и отсутствующих в реестре участников), если подписали контракт позже 31 декабря 2019 года, и отслужили не менее 3 лет.

- Бывшие иностранцы или лица, не имеющие гражданства, если получили гражданство РФ, подписали контракт после начала 2005 года и имеют стаж больше трех лет.

Все вышеперечисленные включаются в НИС автоматически.

Также право на участие имеют (по рапорту):

- Офицеры, поступившие на службу до начала 2005 года;

- Офицеры, окончившие ВУЗ с 2005 по 2008 год;

- Контрактники (прапорщики/мичманы), отслужившие не дольше трех лет до начала 2005 года;

- Сержанты, солдаты, матросы, если поступили служить до 1 января 2020 года или заключили второй контракт позже 2005 года.

Требования к заёмщику – кому положена военная ипотека, и когда ее можно взять

Чтобы приобрести квартиру по программе «Военная ипотека», в момент получения кредита военному нужно:

- быть гражданином РФ;

- служить по контракту;

- на момент оформления быть не моложе 21 года и не старше предельного возраста пребывания на службе (45 лет для женщин, 50 лет для мужчин);

- на момент полного погашения возраст не должен превышать предельный;

- быть участником программы;

- получить на руки дубликат или оригинал свидетельства НИС;

- иметь хорошую кредитную историю.

Как оформить квартиру в военную ипотеку: вторичное жилье, дом и новостройка

В военную ипотеку можно купить:

Все эти сценарии сильно отличаются друг от друга, ниже приведены общие этапы сделки:

1. Получите свидетельство участника НИС. Обратитесь к ответственному по НИС в части. Когда документы будут готовы, дождитесь дубликат или оригинал свидетельства.

2. Получите одобрение по заявке на ипотечный кредит. Одобрение действительно в течение 3 месяцев.

3. Подберите объект недвижимости. Приступать к поискам стоит только после того, как банк одобрит сумму.

4. Соберите документы. Паспорт, свидетельство НИС, СНИЛС, свидетельство о браке и рождении детей. Для вторички дополнительно нужен отчет об оценке и ДКП.

5. Подпишите кредитный договор и договор ЦЖЗ. Банк откроет счета для расчетов.

6. Подпишите ДДУ или ДКП, зарегистрируйте сделку. После регистрации документы уходят в Росвоенипотеку для перечисления средств.

7. Получите ключи и примите жилье. После расчетов можно переезжать и переоформлять лицевые счета.

Покупка квартиры в военную ипотеку: тонкости и нюансы которые нужно знать

«Купить жилье и забыть» с военной ипотекой не работает. Если вы приобрели недвижимость с использованием банковских средств, то на ней будет два обременения: одно — со стороны Росвоенипотеки до выслуги 20 лет (льготными или календарными), другое — со стороны банка до полного погашения задолженности по ипотечному займу.

Сколько времени займёт оформление военной ипотеки

Военная ипотека оформляется довольно долго. В моей практике были случаи, когда сделки такого типа занимали меньше месяца, но в среднем от момента подписания предварительного договора до перечисления средств продавцу проходит от месяца до двух. Ускорить процесс вполне реально, если заранее собрать все справки и документы и изначально подобрать подходящую недвижимость. Если покупать с хорошим агентом, знающим все нюансы и тонкости, получится гораздо быстрее.

Какую недвижимость можно купить по военной ипотеке

По этой программе вы можете приобрести квартиру в новостройке и на вторичном рынке, а также купить готовый дом. Если говорить о новостройках, то жилой комплекс или отдельный многоквартирный дом должен быть аккредитован в банке и Росвоенипотеке — это главное требование, чтобы выбранный вами объект без проблем одобрили в обеих инстанциях.

Что будет при увольнении со службы до погашения военной ипотеки

Если вы уволились по категории «Д», то купленная недвижимость останется у вас в собственности, и государство само выплатит оставшуюся задолженность в банке и погасит обременение Росвоенипотеки.

Когда военный увольняется сам, по собственному желанию, не отслужив 20 лет, либо контракт с ним расторгают из-за дисциплинарных нарушений (бывает и такое), он должен вернуть государству и деньги за первый взнос, и уже перечисленные банку ежемесячные платежи. Дальше ежемесячные выплаты на погашение задолженности банку со стороны государства прекращаются, и платить заемщику их придется самостоятельно.

Разрешается ли использовать маткапитал, чтобы купить квартиру по военной ипотеке?

Да, можно, как и любые другие собственные деньги. Маткапитал добавляется к тем накоплениям, которые уже имеются на НИС, за счет него можно увеличить размер первоначального взноса, а следовательно и бюджет на покупку, чтобы можно было выбрать более интересный вариант. Однако, на подобные сделки идут не все банки: берут в качестве первого взноса материнский капитал Промсвязьбанк и Банк Россия.

Почему отказывают в оформлении – что нужно учесть заемщику

Вот пять самых частых причин для отказа из моей практики:

- Ошибки в документах — это могут быть просроченные справки, неверно заполненные договора или, например, отсутствие нотариально заверенного согласия жены/мужа на сделку.

- Неправильно подобранный объект недвижимости: в случае с новостройками — не аккредитованный.

- Испорченная кредитная история заемщика, высокая долговая нагрузка, действующие просрочки по кредитам или открытые исполнительные производства.

- Военнослужащий не подходит под требования НИС: был исключен из программы или подал заявку до истечения трех лет.

- Просроченное Свидетельство НИС. Срок действия Свидетельства — 9 месяцев.

Частые вопросы по военной ипотеке

В чем минусы военной ипотеки?

Казалось бы, минусов нет — участие в программе гарантирует, что ежемесячные взносы гасит государство, финансовой нагрузки как таковой у военнослужащего напрямую нет. Однако, есть моменты, которые важно помнить:

- объект недвижимости должен подходить под требования банка и государства. Проще говоря, что хочется, не всегда можно купить;

- если обстоятельства сложились так, что пришлось уволиться со службы по неподходящей категории, придется выплачивать ипотеку самостоятельно;

- военная ипотека — одна из самых сложных и долгих сделок: оформление занимает до двух месяцев, не все агенты по недвижимости берутся с ней работать;

- если в жизни что-то поменяется, и вы решите продать такую квартиру, это будет сделать трудно из-за обременения.

В каких банках самые выгодные условия – срок, процентная ставка, лояльность к заемщикам?

С Росвоенипотекой в стране сотрудничают 5 банков. Понять, с каким из них выгоднее всего взаимодействовать, можно, сравнив ставку на одинаковую сумму, максимально одобренную сумму и срок. Аргументом в пользу того или иного банка можно считать и форму подачи заявки — если можно подать онлайн и быстро получить решение, это тоже будет плюсом.

На 2025 год в списке лидеров по объему выдачи средств по программе военной ипотеки находятся:

- Промсвязьбанк — предлагает ставки ниже, чем в других банках, работает с большим количеством аккредитованных новостроек, дает ставку 6% на семейную военную ипотеку.

- Сбербанк — можно оформить сделку онлайн, быстро принимает решения по заявке.

- Банк Россия — работает с программой семейной военной ипотеки на дома.

- ВТБ — лояльно относится к заемщикам с испорченной кредитной историей.

- Севергазбанк — одобряет самую большую сумму по семейной военной ипотеке.

Как посчитать размер взноса по военной ипотеке?

Участие в НИС предполагает, что на счет военнослужащего каждый месяц «капает» определенная сумма — ежемесячный взнос по ипотеке в любом случае будет равен этой сумме. На январь 2026 года она равна 34 265 рублей — они и пойдут на погашение ипотечных взносов.

Калькулятор ипотеки для военных

Чтобы узнать, какой будет максимальная сумма кредита, сроки и общая переплата, вы можете воспользоваться калькулятором для расчета.

Если у вас появились сложности на любом этапе оформления военной ипотеки, я и моя команда всегда готовы вам помочь. Для военнослужащих консультации абсолютно бесплатные.

Задать вопрос